지방은 상황이 더 심각하다. 광주광역시 남구 봉선동의 C아파트

(59㎡)는 5월 매매가격이 8450만원이었으나 8월 전세 거래가격이

8500만원으로 집값보다 전세가격이 더 비쌌다. 국민은행 조사에

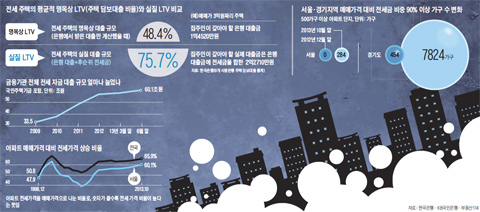

따르면 전국 아파트의 전세가율은 65.9%로 11년 만에

최고치를 기록했다.

◇500조원 '사금융' 시장 전세, 안전장치 없어

전세는 집주인과 세입자 간의 개인 간 돈거래, 즉 '사금융'이다

보니 안전장치가 거의 없다. 세입자는 집주인의 소득 수준도 알지

못한 채, 집값의 80~90%까지 집주인에게 전세금으로 사실상 빌려

주고 있다. 하지만 이런 대출 행위는 은행에선 상상도 못할 일이다.

정부는 은행 대출의 안전성을 확보하기 위해 돈을 빌려줄 때 담보

가치의 최대 50%(서울 기준) 이상은 대출하지 못하도록 하는

'LTV(주택담보대출비율) 제도'를 시행 중이다. 또 소득에 따라 대출

한도를 제한하는 DTI(총부채상환비율) 제도까지 시행하고

있어 이중의 안전장치가 있다.

전세금이 지금처럼 오르거나 유지된다면 문제가 없겠지만, 언젠가는

내리기 마련이다. 특히, 전세금이 집값의 80~90%에 육박할 경우

전세금이 2~3년 동안 10~20%만 떨어지면 심각한 금융 위기

상황이 벌어지게 된다. 한국은행 조사에 따르면 내년에 만기가

돌아오는 금융권 전세자금 대출 규모는 전체의 28.9%에 이른다.

이 시기에 전세금이 떨어지면, 집주인 입장에서는 전세금을

돌려주려면 빚을 내야 한다.

특히 대출이 있는 전셋집은 집값의 75%가 은행 대출이거나

전세금으로 이뤄져 있다. 은행에선 이런 집을 가진 집주인에게

추가로 담보 대출을 해 주지 않는다. 게다가 전세 세입자

(약 370만 가구)의 34.2%인 126만 가구는 본인 소유의 집이

있지만, 다른 곳에서 전세로 사는 '집 있는 세입자'여서,

전세금 상환 불능 상황이 연쇄적으로 확산될 가능성이 크다.

한국은행 관계자는 "현재 대출이 있는 전세 주택은 LTV 한도

50%를 훨씬 초과한 경우가 많아서 신용대출이나 대부업체

등에서 고금리의 대출을 받아 전세금을 돌려줘야 하는

상황이 벌어질 수도 있다"고 말했다. 과거 외환 위기 직후인

1999년에도 이 같은 일이 벌어져 전국적으로 역(逆)전세난이

확산됐고, 전세금반환청구 소송이 한 해 2만건을

넘어서기도 했다.

◇전세 시장, 금융 안전 차원에서 접근해야

전문가들은 전세 시장이 심각한 금융 리스크를 안고 있는 만큼

저리의 전세 대출자금을 고소득자에게도 무차별적으로 공급하는

것은 전세 시장의 리스크를 키울 수 있다고 지적한다. 또 500조원

규모에 달하는 전세 사금융 시장을 이대로 방치할 경우 정부가

예상치 못할 가계부채 문제로 이어질 수도 있다고 경고한다.

남희용 주택산업연구원장은 "정부가 전세 시장을 금융 리스크를

관리하는 차원에서 접근해야 할 필요가 있다"며 "고소득 전세

세입자부터 매매 수요자로 돌아설 수 있도록 유도해 전세금이

서서히 내려갈 수 있도록 유도해야 한다"고 말했다.

출처: waple chosun.com./waple Life

waple Life:현명한 사람들의 선택

현명한사람(Wise People) 회원님께 드리는'와플레터'서비스입니다

와플(Waple)은 현명한 사람(Wise People)을 의미합니다.