특별취재팀 입력 : 2013.04.08 03:01

[9] 빚 갚을 능력 없는데도 쉽게 대출해주는 금융기관들

돈 빌려주고 돌변하는 금융사 - "친절하게 추가 대출 권유

며칠 연체하니 잡아먹을 듯 하루에도 수십통 빚독촉 전화"

대학생 대출 문의했더니 - 부모 중 한 명만 있으면

고정 수입 없고 연체 있어도 10곳 중 7곳 1000만원 대출

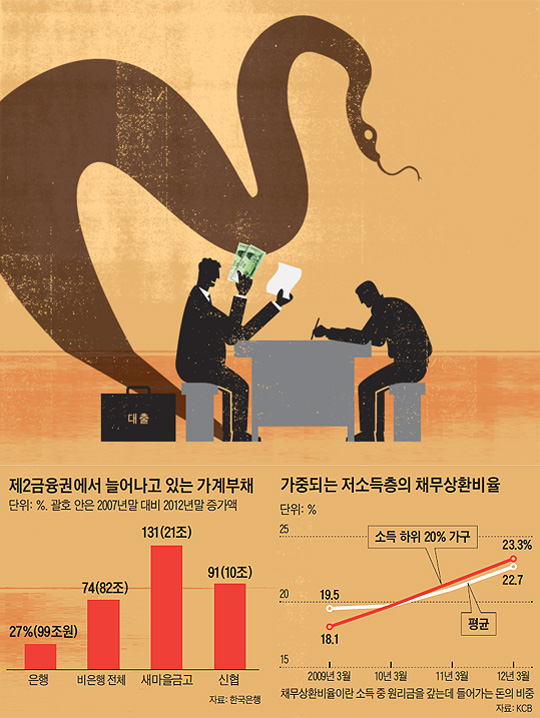

은행 가계대출 5년간 27% 증가… 非은행권 대출은 74% 늘어

"빌려줄 때는 그렇게 친절하더니,

불과 며칠 연체하니 잡아먹으려 하더라고요."

경기도의 작은 공장에 다니는 김모(33)씨에게 금융회사는 모두

'저승사자'다. 악몽은 2005년 시작됐다. 휴대전화 요금 20만원이

밀려 급전을 빌리러 갔더니 대부업체는 선뜻 100만원을 빌려 줬다.

24개월간 매달 8만원씩 갚는 조건이었다. 전화요금을 갚고 남은

80만원을 어디에 썼는지는 기억이 나지 않는다고 했다. 빠듯했지만

돈을 갚아 나갔는데, 1년쯤 지나자 휴대전화 문자메시지가 왔다.

'고객님은 연체 없고 신용도 좋아서 추가 대출이 가능하십니다.'

김씨는 100만원을 더 빌렸다.

월급은 뻔한데 원금과 이자가 늘면서 부담이 커졌다.

다른 대부업체에서 돈을 빌려서 메울 도리밖에 없었다.

이런 식으로 대부업체 돌려막기 5년 만에 원금만 2400만원으로

늘었다. "하루에 돈 갚으라는 전화가 수십통 오고, 집으로 우편물

날아오고, 부모님 휴대전화에도 발신자 불명 전화번호가 찍혔다.

오죽하면 고깃배 타다가 죽었으면 좋겠다는 생각도 했다."

그는 2011년 법원에서 개인회생을 인가받아

월급 150만원 가운데 50만원을 빚 갚는 데 쓰고 있다.

◇무직 대학생에게 2000만원 신용 대출하고

이자 굴레 씌우는 금융회사들

김씨처럼 갚을 능력이 없는 사람들에게 돈을 빌려주고 이자를

받아내는 것은 '약탈적 대출'의 전형이다. 한림국제대학원대학

김순영 박사는 "가계 부채가 급증한 원인은 능력 없는

사람에게돈을 빌려주는 약탈적 대출과 이를 가능하게

한 금융 당국의 규제 완화 탓이 크다"고 말했다.

그는 "서민들에게 대출을 늘려주고 이자를 혹독하게

거둬들이는 것은 양의 털을 기른 뒤 깎는

'양털 깎기'나 다름없다"고 했다.

본지 취재팀이 지난달 저축은행 2곳과 대부업체 8곳을 상대로

'취업 준비 중인 대학생'을 가장해 대출 문의를 한 결과, 무조건 돈을

빌려주고 '빚의 굴레'를 씌우려 달려드는 금융회사들의 실태를 확인했다.

10곳 가운데 6곳은 연체가 있어도 대출이 가능하다고 했고,

10곳 중 7곳은 1000만원 이상도 대출해 줄 수 있다고 했다.

아르바이트 월급 같은 고정 수입도 없고, 기존 대출 연체가 있어도

상관없다는 곳이 절반을 넘었다. 이들이 제시하는 이자율은 최저 26%,

최고 38%였다. 2000만원까지 대출해 줄 수 있다는 곳도 있었다.

대출 자금의 용도를 묻는 곳은 단 한 곳도 없었다.

"뭘 믿고 대출해 주느냐"고 물었더니 한 업체 상담사는

"원래 대학생이면 가능하다.

다들 그렇게 많이 하지 않느냐"고 되물었다.

대출 조건은 사실상 단 한 가지였다.

부모 중 1명은 꼭 있어야 한다는 것이다.

1600만원까지 대출해 주겠다며 서류 제출을 종용하던

한 대부업체 상담사는 부모가 함께 등재되어 있는

주민등록등본을 요구한 뒤 "부모님이 계시지 않는다"고

답하자 전화를 끊었다. 취업 준비생의 미래 소득을

바탕으로 하는 대출이 아닌, 부모의 생존 여부를

담보로 한 대출이라는 뜻이다.

돈이 필요할 때 쉽게 꿔 주는 것은 금융회사의 서비스처럼

보이지만, 친절한 대출은 결국 빚더미를 쌓게 하고

부채의 덫에 걸리게 하는 고리일 뿐이다.

◇저소득층 가구, 소득의 23%를 빚 갚는 데 쓴다

약탈적 대출은 대부업체나 저축은행 등의 문제만은 아니다.

아파트 우편함에 자리 잡은 주택 담보대출 안내서는 약탈적

대출의 전형이다. '아파트 시세의 75%까지, 소득 증빙 없이

대출 가능, 신용 등급 9등급까지 가능, 꼭 필요하실 때가

있으시니 반드시 보관해 두셨다가 연락해주세요.'

묻지도 따지지도 않고 최대한도로 빌려 주겠다는 H생명

모기지 대출센터의 대출상품 선전문이다. 한 국책연구원 박사는

"대출자가 소득이 끊겨 돈을 갚지 못하면 경매에 넘기면

그만이고, 집값의 75% 정도는 회수할 수 있으니

금융사로서도 손해 안 보고 이자 따먹겠다는

것과 다름없다"고 말했다.

사실상 모든 금융회사가 약탈적 금융의 책임에서 자유롭지 않다.

은행들은 외환 위기 이후 2003년 카드 사태 때까지 신용카드를

찍어내다가, 2005~2006년 주택 시장 활황기에는 주택

담보대출로 부채를 키웠다. 최근에는 제2금융권 대출과

저소득층의 생활 자금용 대출 증가세가 두드러진다.

최근 5년(2008~2012년) 동안 은행의 가계 대출은 27%

늘어난 반면, 저축은행·새마을금고 등 비(非)은행

대출회사 대출액은 192조원으로 74% 늘었다.

대출이 쉬워지면서 빚더미를 늘린 서민들의 부담은 커졌다.

개인신용정보업체인 KCB에 따르면 지난해 3월 기준 소득

하위 20% 가구는 소득의 23%를 빚 갚는 데 사용하고 있었다.

2009년 3월까진 18%였는데 3년 만에

5%포인트 올라간 것이다.

출처: waple chosun.com./waple Life

waple Life:현명한 사람들의 선택

현명한사람(Wise People) 회원님께 드리는'와플레터'서비스입니다

와플(Waple)은 현명한 사람(Wise People)을 의미합니다.

.jpg)